Молдова приближается к 1 ГВт возобновляемых источников энергии и досрочно превышает свои цели на 2030 год

Energia regenerabilă valorificată din energia eoliana oferă o soluție durabilă și ecologică pentru a satisface nevoile lumii.

Молдова приближается к 1 ГВт возобновляемых источников энергии и досрочно превышает свои цели на 2030 год

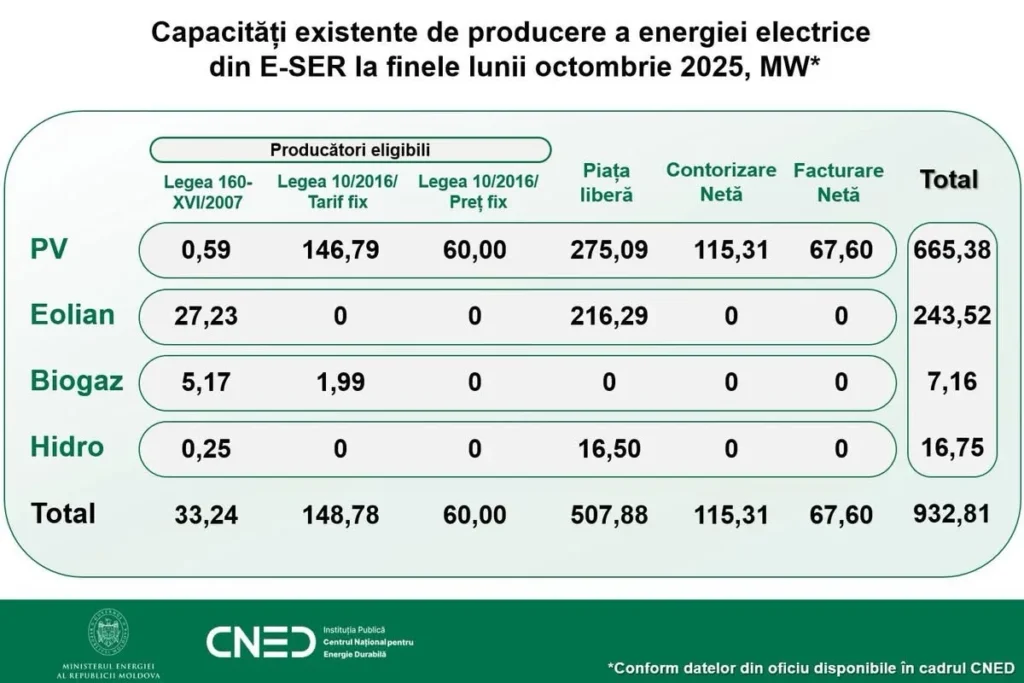

Мы приближаемся к установленной мощности возобновляемых источников энергии в Республике Молдова на уровне 1 ГВт, а текущая динамика указывает на высокую вероятность досрочного достижения целевых показателей, принятых на 2030 год. По состоянию на конец октября 2025 года общая мощность из возобновляемых источников достигла 932,81 МВт. По сравнению с предыдущим месяцем зафиксирован прирост на 35,31 МВт, а по сравнению с концом 2024 года рост составил 353,41 МВт. По отношению к 2020 году, когда было установлено 77,37 МВт, текущий уровень примерно в 12 раз выше, что указывает на структурные изменения в архитектуре электроэнергетической системы и логике принятия инвестиционных решений.

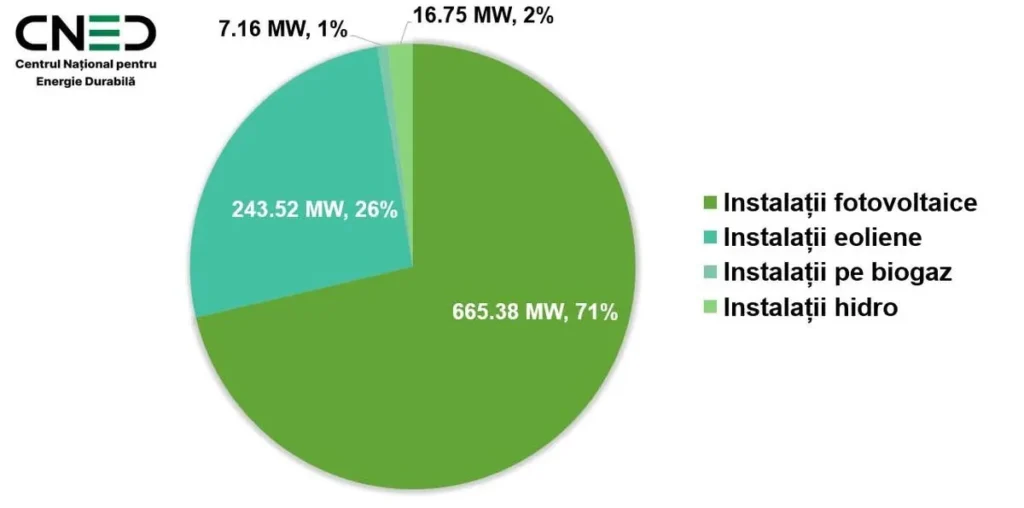

Структура установленной мощности подтверждает, что солнечная энергия становится основным вектором энергетического перехода в Республике Молдова. Из общего объёма 932,81 МВт на фотоэлектрические установки приходится 665,38 МВт, то есть почти 71%. Высокая доля отражает снижение технологических затрат, интерес инвесторов к проектам с более короткими сроками реализации и более предсказуемую регуляторную среду.

Ветроэнергия занимает второе место с мощностью 243,52 МВт и долей около 26%. Этот сегмент способствует диверсификации профиля выработки и снижает риск чрезмерной зависимости от солнечной генерации в определённые часы суток или сезоны. Гидроэнергетика аккумулирует 16,75 МВт, а биогаз — 7,16 МВт, что составляет примерно 2% и 1% от общей установленной мощности соответственно. Несмотря на сравнительно небольшие показатели, эти источники добавляют системе гибкость и создают связи с другими отраслями экономики, в частности с сельским хозяйством и пищевой промышленностью, за счёт утилизации отходов и использования местных ресурсов.

С точки зрения бизнеса, такая структура подтверждает, что основной поток капитала направляется в фотоэлектрические и ветровые технологии, в то время как гидро- и биогаз остаются нишевыми направлениями со стратегической ролью, но не с доминирующей долей по объёму.

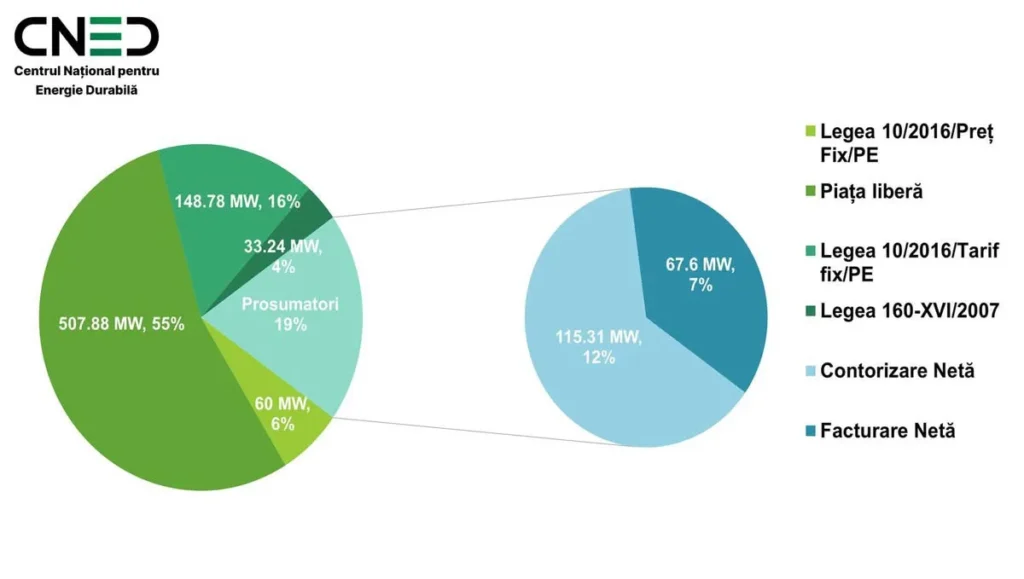

Развитие сектора возобновляемой энергетики является результатом сочетания механизмов поддержки и постепенного созревания рынка. В сегменте розничной энергетики и самопотребления важную роль начинают играть просьюмеры. На национальном уровне насчитывается 8 240 просьюмеров с общей установленной мощностью 182,91 МВт, что составляет около 19% всего портфеля. Для компаний такая модель снижает операционные затраты, частично стабилизирует подверженность ценовой волатильности и укрепляет ESG-профиль. Для домохозяйств инвестиции в фотоэлектрические панели создают экономию в средне- и долгосрочной перспективе и меняют отношения с традиционными поставщиками энергии.

В сегменте более крупных проектов политика государственной поддержки реализуется через несколько инструментов. Режим фиксированного тарифа охватывает 148,78 МВт, что составляет около 16% от общей мощности. Закон № 160/2007 поддерживает 33,24 МВт (около 4%), а механизм фиксированной цены применяется к 60 МВт (примерно 6%). Эти схемы снизили рыночные риски на этапе, когда предсказуемость цен и ликвидность рынка были ниже, облегчив привлечение частного капитала.

В целом 424,93 МВт, то есть 45% установленной мощности, базируются на регулируемых схемах поддержки. Остальные 507,88 МВт (около 55%) полностью функционируют на свободном рынке. Такое изменение соотношения в пользу мощностей, напрямую подверженных рыночным условиям, является явным индикатором зрелости сектора. Инвесторы всё чаще принимают коммерческие риски в обмен на более высокий потенциал доходности, что свидетельствует о доверии к регуляторной среде и динамике оптового рынка.

Портфель мощностей, работающих на свободном рынке, распределяется следующим образом: 275,09 МВт — фотоэлектрические установки, 216,29 МВт — ветровые, 16,50 МВт — гидроэнергетика. Солнечная энергетика сохраняет доминирующую роль и в этом сегменте, что подтверждает её экономическую конкурентоспособность даже без схем поддержки. Ветроэнергия занимает значительную долю, способствуя оптимизации суточного и сезонного профиля выработки.

Гидроактивные мощности, несмотря на их меньший объём, имеют несоразмерно высокое значение по отношению к своему масштабу. Они способны поддерживать балансировку системы в условиях, когда солнечная и ветровая генерация зависит от погодных условий. С точки зрения управления портфелем, сочетание переменных источников и более гибких мощностей становится ключевым элементом для операторов и трейдеров.

Республика Молдова установила на 2030 год два ориентира: долю 27% энергии из возобновляемых источников в конечном валовом потреблении энергии и долю 31,2% возобновляемой электроэнергии в конечном валовом потреблении электрической энергии. При 932,81 МВт, установленных по состоянию на конец октября 2025 года, и быстром росте портфеля проектов текущая траектория указывает на реальные шансы достижения этих целей досрочно.

Однако достижение или опережение целевых показателей зависит не только от установленной мощности. Решающее значение имеют уровень интеграции в сеть, качество инфраструктуры, возможности балансировки и степень межсетевых соединений с соседними рынками. Резкий рост солнечных и ветровых мощностей требует ускоренного графика инвестиций в умные сети, трансформаторные подстанции, дополнительные линии электропередачи и решения по хранению энергии. Именно эти элементы будут определять как конечную стоимость электроэнергии для потребителей, так и инвестиционную привлекательность новых проектов генерации.

Более половины установленных возобновляемых мощностей уже функционируют на свободном рынке. С экономической точки зрения сектор переходит от этапа, доминируемого логикой «субсидируемых проектов», к этапу, управляемому показателями инвестиционной эффективности, управления рисками и коммерческой конкурентоспособности. Такой «апгрейд» возможен только при условии стабильной и последовательной регуляторной базы.

Даже при благоприятной динамике роста установленных мощностей давление на сетевую инфраструктуру и рыночные механизмы усиливается. Без синхронизированных инвестиций в сети и решения по балансировке возрастает риск узких мест и ограничений на подключение. Для инвесторов этот риск выражается в задержках, дополнительных затратах или даже отказе от отдельных проектов.

В то же время большая зависимость от оптового рынка предполагает подверженность ценовой волатильности. Адекватный дизайн рынка, инструменты хеджирования, долгосрочные контракты между производителями и потребителями, а также развитие региональных рынков становятся ключевыми условиями долгосрочной стабильности.

admin